热点关注

热点关注2021年已经到来,又有一大批新规开始实施!但对于购房者来说,最关心的莫过于和房子有关的规定:

01

民法典时代正式到来!其中对于房产与租房的诸多规定一定要了解!

新年伊始,民法典已于1月1日起施行。其中就对房产有诸多新规,下面仅做部分解读:

1、新增房屋“居住权”

2、住宅70年到期后自动续期

3、如无约定,抵押房屋可过户

4、夫妻过户和子女继承房产免征契税

5、租期最长不得超过20年

6、非居住空间不得出租

7、不能单方面提高租金,不能驱赶承租人

8、租客不能擅自改造、装修房屋,除非征得房东同意

9、房屋所有权变更,不影响租赁协议持续

10、承租人有优先继续承租、优先购买房子的权利

······

······

以上均为个人解读,仅作参考,具体详询《民法典》规定!

02

选择以LPR定价的购房者,你的月供要变了!

2021年1月1日起,部分存量个人房贷利率迎来重定价日。2020年5年期以上贷款市场报价利率(LPR)经历两次下调,选择以LPR定价的购房者,月供将在2021年发生变化。

2020年5年期以上LPR经历两次下调,已降至4.65%,较2019年末累计下调了15个基点。这意味着,在2021年1月1日重定价日时,部分购房者可享受这15个基点下调所带来的月供减少。

但同时要注意,以LPR为定价基准的房贷未来将“随行就市”,购房者可以享受利率下行带来的月供减少,也将在利率上行时面临还款金额增加。

03

重磅!房地产贷款集中度管理制度来了!

2020年12月31日下午,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称通知),将根据银行业金融机构的资产规模、机构类型等因素,分档设定房地产贷款集中度管理要求。通知自2021年1月1日起实施。

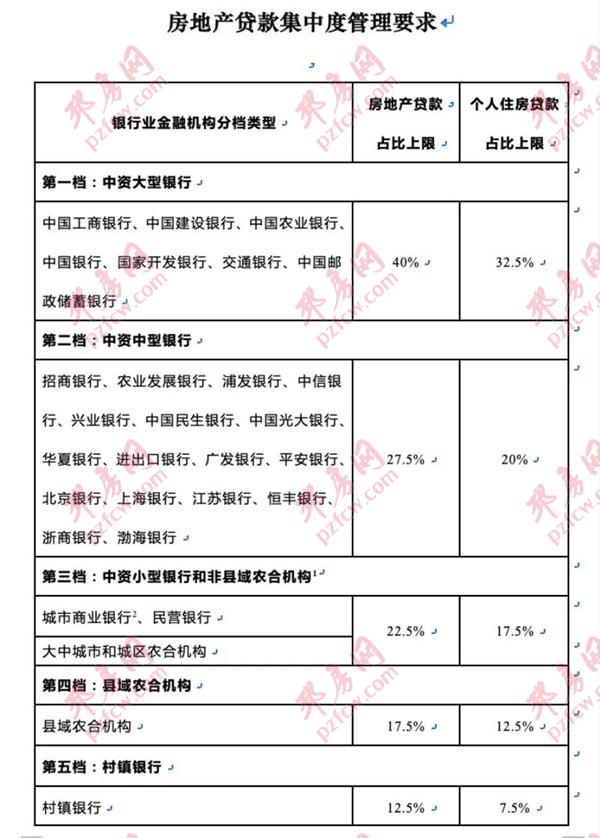

同时,公布了这些金融机构的房地产贷款和个人房贷占比上限:

而对于建立房地产贷款集中度管理制度对房地产市场会产生怎样的影响?

中国人民银行银保监会回复:

2019年以来,人民银行、银保监会已就房地产贷款集中度管理制度开展了广泛调研,与金融机构进行了充分的沟通,相关指标设定充分考虑了银行业金融机构实际情况,并采取了分类分档、差别化过渡期、区域调节机制等多种机制安排。目前,大部分银行业金融机构符合管理要求,人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。

总体而言,建立房地产贷款集中度管理制度,有利于市场主体形成稳定的政策预期,有利于房地产市场平稳健康可持续发展。

本文所述内容仅供参考,不构成买卖依据,据此入市风险自担

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!